Triển vọng kênh đầu tư cổ phiếu

1. Đánh giá triển vọng kênh đầu tư cổ phiếu

Theo thống kê mới nhất của Kantar thị trường Việt Nam hiện nay

- Hơn 50% tài sản của người dân tích sản, đầu tư vào bất động sản.

- Hơn 14% đầu tư vào vàng.

- Kênh cổ phiếu, trái phiếu thì rất ít, chỉ khoảng 5 – 6%.

Điều này cho thấy tỷ trọng phân bổ vào kênh cổ phiếu hiện nay đang rất thấp vì vẫn là kênh tương đối mới, người dân nhìn nhận đa phần vẫn là đánh bạc, do đó chưa được thu hút nhiều.

Tuy nhiên với việc Ủy ban Chứng khoán Nhà nước đã và đang làm trong sạch thị trường bằng cách xử lý vi phạm từ các đơn vị niêm yết, các cá nhân làm giá cổ phiếu, pháp luật ngày càng bám sát hơn thúc đẩy thị trường phát triển tốt hơn.

Vậy nên AzFin hy vọng cổ phiếu sẽ trở thành một trong những kênh tài sản trong tương lai giống như bất động sản trong 20 năm qua.

2. Kênh đầu tư cổ phiếu có thực sự triển vọng và tốt hay không?

Vậy kênh chứng khoán có thực sự triển vọng và tốt hay không? Chúng ta cần phải đánh giá sâu vào các yếu tố.

2.1 Đánh giá kênh tài sản bên Mỹ

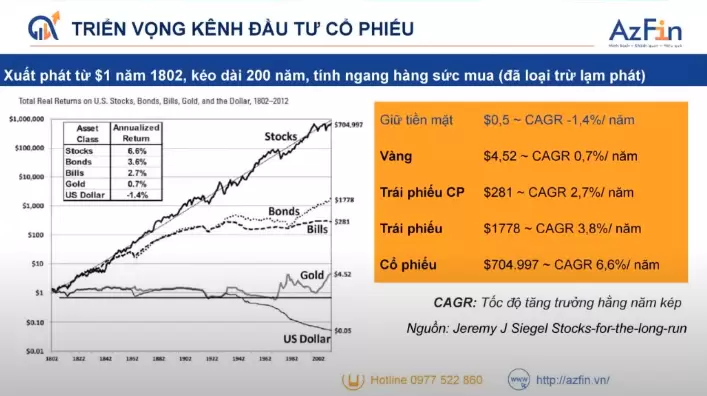

Theo nghiên cứu của một tổ chức uy tín đối với thị trường Mỹ tính từ năm 1802 đến năm 2002 (200 năm) có các kênh tài sản gồm (Lưu ý: Đã khấu trừ lạm phát):

- Giữ tiền mặt, lợi suất mỗi năm -1.4%.

- Vàng ở Mỹ trung bình tăng 0.7%/năm.

- Trái phiếu chính phủ mang lại lợi suất 2.7%/năm.

- Trái phiếu doanh nghiệp mang lại 3.8%/năm.

- Cổ phiếu mang lại 6.6%/năm.

2.2 Đánh giá kênh tài sản bên Úc

Tiếp theo AzFin sẽ cùng xem xét thị trường mới nổi hơn đó là thị trường Úc:

- Nếu giữ tiền mặt ở Úc (không tính đến việc trừ lạm phát) tức là gửi ngân hàng mỗi năm được 5.6%/năm.

- Bất động sản cao thứ hai 11.1%/năm.

- Trái phiếu doanh nghiệp được 7%/năm.

- Cổ phiếu cao nhất được 11.5%/năm.

3. Đánh giá triển vọng kênh đầu tư cổ phiếu tại Việt Nam

Ở Việt Nam, thị trường chứng khoán bắt đầu mở từ năm 2000 và từ đó đến nay cũng có đã hàng trăm công ty “rác” lên sàn với nhiều mức giá khác nhau như 10 – 20 – 30 và cuối cùng về 0, sau đó hủy niêm yết.

Những cái tên tiêu biểu như FLC, KLF, ART… và hàng trăm các công ty khác đã kéo Index đi xuống, kìm đà tăng trưởng của TTCK đi rất nhiều. Tuy nhiên tính đến nay TTCK vẫn đã tăng lên khoảng 13 lần trong vòng 24 năm qua.

Tất nhiên, chúng ta chưa tính đến cổ tức tiền mặt NĐT nhận được. Nếu tính cả cổ tức tiền mặt NĐT nhận được thì thị trường tăng khoảng 18 – 20 lần.

Cho thấy rằng mức sinh lời của kênh cổ phiếu nếu so sánh với vàng thì nhỉnh hơn vàng một chút, gấp 1.5 lần so với gửi tiết kiệm và thấp hơn kênh đầu tư bất động sản.

Ở Việt Nam, 20 năm vừa qua là 20 năm thần kỳ của bất động sản nên khả năng sinh lời của bất động sản là cao nhất. Thứ hai là cổ phiếu với khoảng độ hơn 13%/năm. Thứ ba là vàng với khoảng độ gần 9%/năm và gửi tiết kiệm được khoảng gần 8%/năm.

Qua đó có thể thấy tuy có nhiều cổ phiếu “rác” nhưng thị trường chứng khoán vẫn sinh lời tốt. Bởi vậy Azfin cho rằng với các dữ liệu trên có thể thấy kênh Cổ phiếu là một kênh tương đối hấp dẫn.

4. Kết luận

Để xác định được tương đối chắc chắn là tương lai có hấp dẫn hay không thì chúng ta cần phải đánh giá triển vọng kinh tế tương lai thế nào. Kênh cổ phiếu sẽ là kênh phát huy tác dụng tốt nhất với tương lai là nền kinh tế tăng trưởng và phát triển tốt thì từ đó mới có thể giúp kênh cổ phiếu các doanh nghiệp sinh lời tốt được và mang lại cái việc tăng giá cổ phiếu tốt cho các nhà đầu tư.

Trên đây chính là những đánh giá của AzFin Việt Nam về Triển vọng kênh đầu tư cổ phiếu.

Tham gia các khoá học đầu tư của chúng tôi để nhanh chóng làm chủ kiến thức, đầu tư thành công.